摘要:近期银行利率出现罕见倒挂现象,即存款期限越长,利率反而越低,引发了广泛关注。本文深度解析了这一现象背后的原因,包括市场流动性、货币政策调整等多方面因素。这种现象提醒投资者在存款时不必盲目追求长期限,应根据自身需求和实际情况灵活选择存款期限。

本文目录导读:

银行利率出现罕见倒挂现象,即短期存款的利率高于长期存款的利率,引发了社会各界的广泛关注,传统观念里,存款期限越长,利率理应越高,但这一现象的出现打破了这一常规认知,本文将详细解析银行利率倒挂的原因,并探讨其背后的经济逻辑。

银行利率倒挂现象概述

在当前的金融市场环境下,存2年不如存1年的现象屡见不鲜,银行对于短期存款的利率逐渐提升,而长期存款的利率却相对较低,甚至出现利率倒挂的情况,这一现象不仅影响了普通民众的储蓄行为,也对金融市场的运行产生了深远影响。

银行利率倒挂的原因

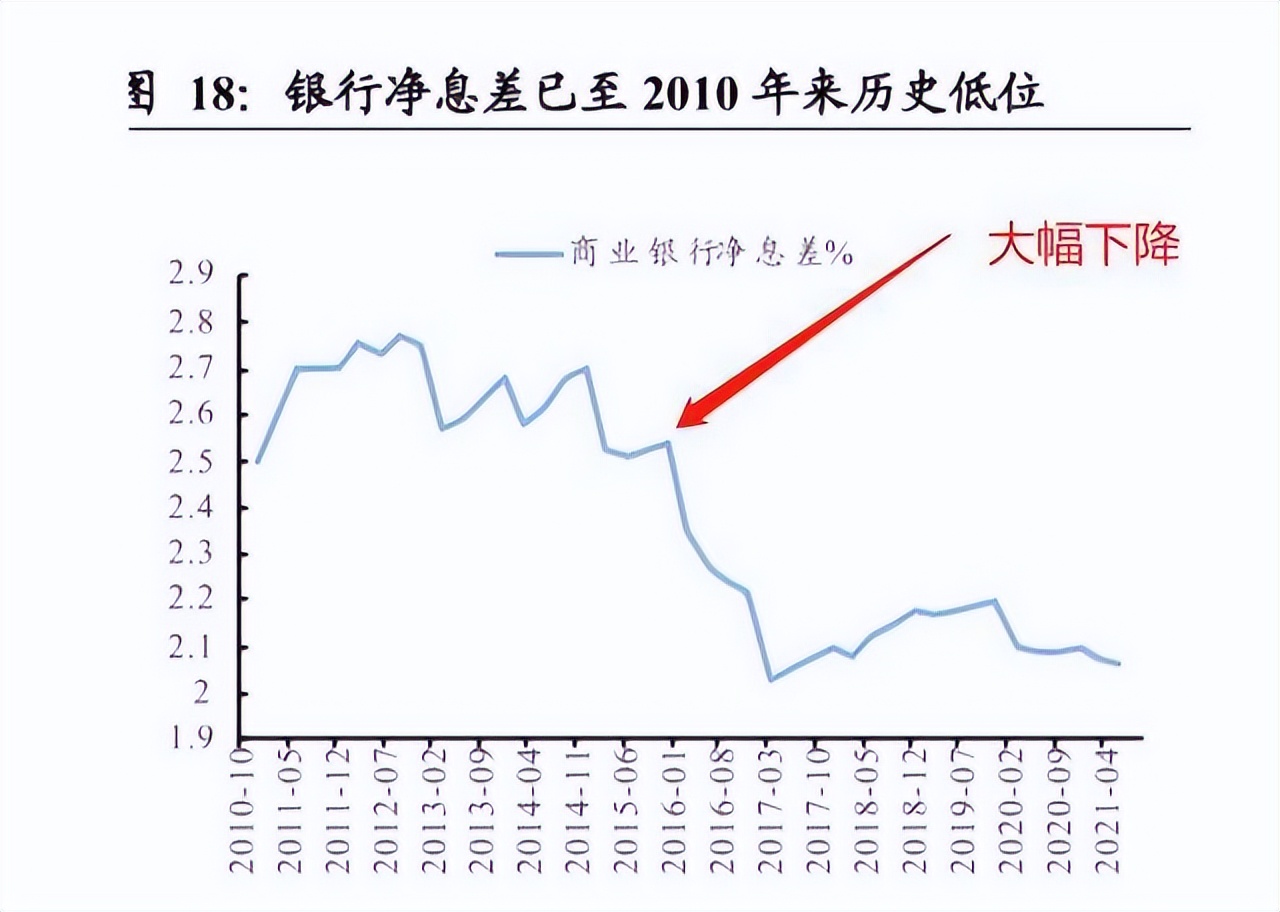

1、银行资金流动性需求:银行在短期需要大量资金以满足日常运营和短期贷款需求,为了吸引短期存款,银行会提高短期存款利率,而长期存款虽然为银行提供了稳定的资金来源,但相对地,银行需要承担更高的资金成本,在资金供求关系的影响下,短期存款利率高于长期存款利率的现象应运而生。

2、金融市场环境波动:金融市场的不稳定性可能导致银行对未来经济形势的预期产生不确定性,为了规避风险,银行可能更倾向于吸收短期存款,以确保资金的稳定流入,这种情况下,银行可能降低长期存款利率,以保持资金的流动性。

3、货币政策调整:央行的货币政策对银行利率产生直接影响,在货币宽松政策下,银行贷款利率普遍降低,存款利率也可能受到一定影响,央行对金融市场调控的需求可能导致短期利率波动,从而出现短期利率高于长期利率的情况。

4、银行负债压力:随着金融市场的竞争日益激烈,银行的负债压力逐渐增大,为了吸引存款,部分银行可能提高短期存款利率,以降低负债压力,由于长期存款的流动性较差,银行可能通过降低长期存款利率来平衡负债结构。

如何看待银行利率倒挂现象

银行利率倒挂现象是金融市场运行中的一种特殊表现,其背后反映了银行资金流动性需求、金融市场环境波动、货币政策调整和银行负债压力等多重因素,对于普通民众而言,这一现象可能会影响其储蓄行为和投资决策。

民众需要关注金融市场的动态,了解银行利率的变化趋势,在利率倒挂的情况下,可以考虑增加短期存款的比重,以获取更高的收益,也可以考虑投资其他金融产品,如债券、基金等,以获取更多的收益。

政府和相关监管部门应加强对金融市场的监管,确保金融市场的稳定运行,央行应根据经济形势和金融市场状况,灵活调整货币政策,以维护金融市场的稳定。

银行作为金融市场的重要组成部分,应加强对自身负债管理,优化负债结构,降低负债压力,银行也应加强风险管理,确保资金的稳定流入和流出。

银行利率倒挂现象是金融市场运行中的一种特殊表现,其背后反映了多种因素的综合作用,对于普通民众而言,需要关注金融市场的动态,了解银行利率的变化趋势,并做出相应的投资决策,政府、监管部门和银行也应加强合作,共同维护金融市场的稳定,只有这样,才能确保金融市场的健康发展,为经济发展提供有力的支持。